資金計画は慎重かつ大胆に!

住宅の新築や購入をお考えの方の大半はその資金を住宅ローンの借り入れによって賄っています。

家づくりにおいて、資金計画は何よりも大切で、現在の収入でいくら借りることができるのか?

それによってどれくらいの土地にどんな家が建てられるのかを考えがちですが、ここで間違ってはいけないのが、借りることができる金額で考えるのではなく、無理なく返済できる金額から資金計画をしなければ、後々大変なことになりかねないということです。

実際に夢のマイホームを手に入れておきながら、住宅ローンの返済ができずに手放してしまう人が年間6,000世帯以上もいるという事実があります。

ここは、間違えないように、現在の家賃や生活費、趣味や旅行といった家族の楽しみに必要な費用、今後の将来にわたって予測できる出費を考慮して、毎月いくらまでなら返済に回すことができるのかよく話し合って決めましょう。

また家づくりにおいて、もっともお金がかかるのは何の費用でしょうか?

基礎工事?

躯体工事?

屋根や外壁?

家を建てるとなると、色々な費用が必要になりますね⁉

しかし、実は工事の代金よりももっと大きな負担となっているのが実は金利なのをご存じでしょうか?

例えば、5000万円の住宅ローンを35年返済で組んだ場合

現在の変動金利だと0.4%で計算すると返済総額が5360万円くらいになります。

つまり360万円が金利です。

これが、

全期間固定金利で1.8%では返済総額は6740万円くらいです。

これだと1740万円もの金利を負担することになります。

ならば、金利は低いほうがいいに決まってますよね?

住宅ローンには大きく分けて3つの種類があります。

1.変動金利型

固定金利に比べて金利が低く設定されていますが、返済期間中に金利が下がれば返済額も減りますが、金利が上昇すると返済額も増えてしまいます。

2.固定期間選択型

当初5年とか10年という期間を定めてその間の金利は固定となり、期間終了後は金利のタイプを選ぶことができます。固定期間終了後はその時点の金利が適用されるため、金利が上昇していれば返済額も増えることになります。

3.全期間固定型

返済額がずっと一定なので金利に左右されず家計の管理がしやすくなります。上記の試算のように変動金利に比べて金利が高く設定されています。

それぞれにメリット・デメリットがありますので、一概にどれがいいとは言えませんので、その時の金利の動向を見極めて選択しなければなりません。

一つ言えることは、全期間固定型だけが返済総額が決まっていて、変動金利型は最終的にいくら返済するのかは決まっていないということです。

そして今は超低金利ですが、昨今の物価上昇や大企業のベースアップなどの社会情勢から鑑みて、今後金利は上昇傾向にあると言わざるをえません。

住宅取得をお考えの皆様は、金利がが1%変わるとどのくらいの差が出るのかをしっかり考えて決断することが大切です。

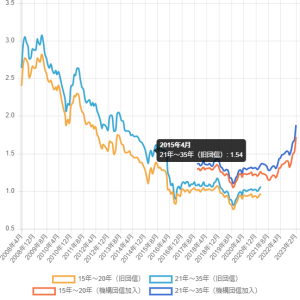

この表は、全期間固定型の金利の推移を表しています。

2009年には3%を超えていた時期もありました。この10年でこれだけ変動(下降)しているということは、今後10年で同じくらい上昇することも十分ありうるということです。

何が正解とは断言できませんが、住宅ローンについてのご相談もお気軽にお声掛けください。

-

2025.03.08

建築を学んでいる学生さんが、インターンシップに来てくれました!

-

2025.02.07

井戸掘り・水脈探しイベント 大成功お礼!

-

2025.01.13

新春お餅つき大会に多数のご来場ありがとうございました!

-

2025.01.07

2025年もよろしくお願いいたします!

-

2024.12.28

良い新年をお迎えください!

-

2024.06.02

中学校に出前授業(大工さんの仕事に触れてみよう)

-

2024.05.31

お客様感謝祭ご来場ありがとうございました!

-

2024.04.05

本社移転を終えて、新入社員を迎えることができました!

-

2024.02.15

本社移転計画進行中!

-

2024.02.05

増築工事施工中!

最新記事

- 03月08日 建築を学んでいる学生さんが、インターンシップに来てくれました!

- 02月07日 井戸掘り・水脈探しイベント 大成功お礼!

- 01月13日 新春お餅つき大会に多数のご来場ありがとうございました!

- 01月07日 2025年もよろしくお願いいたします!

- 12月28日 良い新年をお迎えください!

アーカイブ

- 2025年3月

- 2025年2月

- 2025年1月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年9月

- 2024年8月

- 2024年7月

- 2024年6月

- 2024年5月

- 2024年4月

- 2024年2月

- 2024年1月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年8月

- 2023年7月

- 2023年6月

- 2023年5月

- 2023年4月

- 2023年3月

- 2023年2月

- 2023年1月

- 2022年12月

- 2022年11月

- 2022年10月

- 2022年9月

- 2022年8月

- 2022年7月

- 2022年6月

- 2022年5月

- 2022年4月

- 2022年3月

- 2022年2月

- 2022年1月

- 2021年12月

- 2021年11月

- 2021年8月

- 2021年4月